|

ME 2/2000 Risikomanagement |

||||||

|

Februar 2000 |

||||||

|

___________________________________________________________________________________ |

||||||

|

Dem Wetter ein Schnippchen schlagen |

||||||

|

Garching bei München, 11. August 1999, 12:36 Uhr. Die Sonne tritt in den Kernschatten der Erde. Tausende von Menschen haben ihre Arbeitsplätze verlassen und starren gebannt auf das seltene Schauspiel. Um 13.00 Uhr ist die Phase größter Verfinsterung vorüber. Die Menschen kehren an ihre Arbeitsplätze zurück, alle zur gleichen Zeit. Ergebnis: eine Lastspitze im Stromverbrauch, wie es sie selten gegeben hat. Die Stromversorger waren vorbereitet, denn das Naturereignis ließ sich genau berechnen. Was geschieht aber, wenn Eisregen im Frühling oder Blitzschlag zum Ausfall von Übertragungsleitungen und Transformatoren führen? Wenn ein Kernkraftwerk abgeschaltet werden muss, weil der nahe gelegene Fluss nicht mehr genügend Kühlwasser liefert? Jörg Spicker zeigt die Anwendung von Wetterderivaten am Beispiel verschiedener Branchen.

Nicht nur die Energieindustrie, auch viele andere Wirtschaftszweige hängen in erheblichem Maße von den sprichwörtlichen „Unbillen des Wetters“ ab. Ob Weinbau, Vergnügungsparks, Skipisten oder Softdrink-Hersteller: Der Umsatz und damit der Gewinn eines Unternehmens ist oftmals direkt mit den Temperaturen oder Niederschlagsmengen einer Saison korreliert.

Schätzungen zufolge werden bis zu 20 % der Wertschöpfung einer Volkswirtschaft direkt von Wetterbedingungen beeinflusst. Um so erstaunlicher die Ahnungslosigkeit vieler Unternehmen. Sie scheinen immer noch nicht zu wissen, dass es bereits seit geraumer Zeit Möglichkeiten zur Risikobegrenzung gibt. Es klingt fasst hilflos, wenn höchst erfolgreiche Gesellschaften wie Ruhrgas oder Gasunie in ihren Geschäftsberichten ausweisen, dass „der Umsatz durch die milden Jahresmitteltemperaturen um x % gesunken ist“.

Im Zuge der Liberalisierung der Energiemärkte steigt aber doch das Risikobewusstsein der Marktteilnehmer. Unternehmen sehen sich zunehmend gezwungen, ihren Eigentümern verlässliche Voraussagen ihrer Erträge zu liefern, um weiterhin Wachstumskapital verfügbar zu machen. Da deregulierte Märkte auch ausgeprägte Preisschwankungen, unkalkulierbare Absatzverluste und viele weitere Risiken mit sich bringen, steigt das Interesse an neuen Alternativen der Risikosteuerung.

Wetterderivate kommen in Frage, wenn Mengenrisiken begrenzt werden sollen, bei denen übliche preisbasierte Derivate versagen. Sie eröffnen die Möglichkeiten eines „vollständigen Hedge“. Durch die Kombination der herkömmlichen Absicherung einer Energielieferung (etwa über einen Index) mit einer temperaturabhängigen Variablen lässt sich das Mengenrisiko nahezu beliebig steuern. Eine Transaktion kann auch mehrere Wettervariable enthalten, z.B. Temperatur und Niederschlag, und mehrere Lokationen mit unterschiedlichen Energieträgern umfassen - die Kombinationsmöglichkeiten sind grenzenlos.

Das weltweit erste Wetterderivat wurde im Juli 1996 von Aquila Energy, Kansas City, USA, strukturiert. In den USA tritt gewöhnlich eine Lastspitze im Sommer wegen des hohen Anteils von Klimaanlagen am Stromverbrauch auf. Der Sommer 1996 begann nun kühler als erwartet, so dass der Stromabsatz vieler Weiterverteiler empfindlich zu sinken begann. Das führte zu geringeren Spotpreisen für Strom. Gleichzeitig blieb der Gaspreis aber konstant (anstatt - wie erwartet - zu fallen), so dass die Unternehmen eine teure Gasbeschaffung befürchten mussten. In dieser Situation entschloss sich Consolidated Edison Co. (New York), eine kombinierte Gas/Strom- und Wettertransaktion mit Aquila Energy durchzuführen, von der Consolidated Edison ihren Strom zu einem Festpreis gekauft hatte. Gleichzeitig war eine Lieferung von Gas an Aquila Energy zum Spotpreis vereinbart.

Das Wetterderivat basierte auf Gradtagszahlen (Cooling Degree Days – CDDs, der positiven Differenz zwischen der Tagesmitteltemperatur und etwa 18 Grad C) für New York City. Für jeden Dienstag bis Freitag des Monats August 1996 garantierte Aquila Energy CCDs. Falls die Differenz zwischen den damals vorhergesagten CCD von 320 und den tatsächlichen CDD 10 % überschreiten sollte, würde Consolidated Edison einen Rabatt von 16 000 US$ erhalten, bei einer Überschreitung von 20 % 32 000 US$, bei mehr als 30 % 48 000 US$. Tatsächlich erlebte New York City im August einige kühle Tage – und Consolidated Edison war gegen eine weitere Erosion des Ertrages geschützt.

Der Markt für Wetterderivate in den USA explodierte förmlich im Zuge des „El Nino“-Winters 1997/98, der extrem milde Temperaturen mit sich brachte. Die ausführliche Berichterstattung durch die Medien brachte dieses Klimaphänomen landesweit in die Schlagzeilen, und viele Unternehmen machten von der Möglichkeit zur Risikobegrenzung Gebrauch.

Bis zum Juni 1998 wurden in den USA bereits etwa 500 wetterbasierte Transaktionen durchgeführt. Ende 1999 lag die Zahl bei über 1 600 Wetterderivaten, mit denen ein geschätztes Gesamtvolumen von 3,5 Mrd. US$ abgesichert wurde.

Der Markt für Wetterderivate war lange Zeit ein bilateraler Markt mit OTC-Transaktionen. Das änderte sich im September 1999, als die Chicago Mercantile Exchange einen Weather Future und einen Options- Vertrag auflegte, der elektronisch auf dem GLOBEX ® System der Börse gehandelt wird. Damit steht dem amerikanischen Markt ein transparenter Mechanismus zur Preisfindung zur Verfügung. Die alte Welt hinkt dieser Entwicklung noch hinterher. In Europa werden seit 1998 Wetterkontrakte abgeschlossen.

In Europa nahmen Wetterderivate 1998 ihren Anfang, während in Deutschland erst in diesem Jahr entsprechende Abschlüsse dokumentiert wurden. Das Interesse der Unternehmen an diesen neuartigen Produkten steigt allerdings spürbar. Anwendungen in der Energiewirtschaft Wetterbedingungen werden traditionell von der Energiewirtschaft eingehend geprüft. Milde Winter führen häufig dazu, dass Kunden weniger Energie verbrauchen als normalerweise zu erwarten wäre. Das gilt sowohl für Gas- als auch für Stromlieferanten. Es ist deshalb nicht verwunderlich, dass Wetterderivate besonders für und durch die Energiewirtschaft entwickelt wurden. Für den britischen Markt liegen relativ verlässliche Zahlen vor, welche die Auswirkungen veränderter Wetterkomponenten auf den Stromverbrauch zeigen:

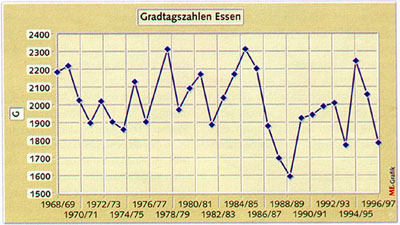

Zur Beschreibung des Zusammenhangs zwischen Temperatur und Energieverbrauch werden traditionell Gradtagszahlen verwendet. Ganz allgemein ist die Gradtagszahl G die Summe der Differenzen zwischen einer Temperatur (z.B. 18 Grad C) und der gemessenen Temperatur an einem definierten Ort (z.B. Tagesmitteltemperaturen gemäß Wetteramt Essen für das Stadtgebiet Essen). In Deutschland wird G meist auf das Winterhalbjahr (1.10. bis 31.3.) begrenzt. Negative Differenzen werden in der Summierung nicht berücksichtigt. Als Beispiel zeigt die Abbildung die genannten Gradtagszahlen für Essen für die Jahre ab 1968/69. Der Mittelwert von G liegt bei 2 003. Bereits heute können Energielieferverträge Optionen enthalten, bei denen Vertragsmengen in Abhängigkeit von G erhöht werden.

In einem entwickelten Markt kann ein Unternehmen zur Absicherung von Temperaturen im Winter eine Option auf Gradtagszahlen kaufen. Das ist beispielsweise an der Chicago Mercantile Exchange (CME) möglich, aber auch im bilateralen Handel. Ein Kunde kann dabei eine ganze Reihe von Gradtagszahlen-Verträgen kaufen, z.B. für jeden Monat der Heizperiode. Jeder Vertrag vergügt über einen eigenen Strike, oder es wird ein Strike für alle Perioden angeboten. Das Geschäft kann dann als Option ausgestaltet werden. Naturgemäß wird der zu zahlende Preis von der "Entfernung" des Strike von den Normalbedingungen abhängen, in diesem Fall vom Mittelwert der Gradtagszahlen. Während in Deutschland Mittelwerte von 30 Jahren betrachtet werden, werden Abschlüsse in den USA ehe auf Basis von Mittelwerten von 10 bis 15 Jahren getätigt, um klimatische Effekte wie z.B. globale Erwärmung zu berücksichtigen.

Anwendungen in der Landwirtschaft In der Landwirtschaft liegt die Anwendung von Wetterderivaten so nahe wie in kaum einer anderen Industrie. Eine frühe Frostperiode kann den Ertrag eines Zitrusfrüchte-Anbauers beträchtlich verringern. Andererseits kann die gesundheitliche Verfassung eines Viehbestands durch einen ungewöhnlich heißen Sommer in Gefahr geraten. Die Wetterabhängigkeit ist aber komplex; ein Wetterderivat bedarf daher einer sorgfältigen Strukturierung. Besonders Agrarprodukte sind extrem wetterempfindlich. Schlechtes Wetter kann unmittelbar Schäden zufügen, Insektenbefall heraufbeschwören oder gar den Geschmack und den Charakter des Endprodukts nachteilig beeinflussen.

Der Anbauertrag kann durch Insektenbefall erheblich gemindert werden. Von der University of California in Davis wurde eine Datenbank erstellt, die Wetterbedingungen beschreibt, die Schäden nach sich ziehen. Aquila Energy hat diese Datenbank bei der Entwicklung von Wetteroptionen zur Absicherung gegen Schädlingsbefall verwendet.

Die üblichen Wetterderivate auf Gradtagszahlbasis lassen sich leicht für diesen Fall adaptieren. Da viele Insekten eine bestimmte Menge und Dauer an Wärme benötigen, um sich zu entwickeln, eignen sich Gradtagszahlen zur Vorhersage des Einsatzes von Pestiziden. Damit lässt sich das Risiko der Landwirte gegen erhöhte Kosten absichern, die durch Mehrfachanwendungen von Chemikalien entstehen. Die Hauptursachen von Mehrfach-Anwendungen von Pestiziden sind:

Ein komplexes Wetterderivat kann alle Effekte abdecken, muss dann aber Temperatur- und Niederschlagsdaten berücksichtigen. Dann ist ein solches Produkt nicht nur für den Weinbauern interessant: auch ein Chemikalienhersteller könnte eine Wetteroption in seinen Verkaufsvertrag einbetten lassen. Der Landwirt erwirbt eine bestimmte Menge von Pestiziden für anfängliche Chemikalienanwendung. Sollte sich eine der drei Wettereventualitäten einstellen, stellt der Hersteller zusätzliche Chemikalien zur Behandlung zur Verfügung. Damit steht dem Pestizidhersteller eine Absicherung seiner Erträge zur Verfügung.

Eine weitere Anwendung liegt in einem Verkauf von Pestiziden an einen Landwirt mit einer eingebetteten Wetteroption. Der Landwirt zahlt an den Hersteller zu Beginn der Saison einen Festbetrag. Der Hersteller seinerseits liefert dem Landwirt Pestizide, deren Menge sich an der Anzahl der akkumulierten Gradtage orientiert. Ist das Wetter geeignet für einen Insektenbefall (also mehr Gradtage als der Durchschnitt), erhält der Landwirt mehr Pestizide ohne Zusatzkosten.

Gegenwärtig werden verschiedene Alternativen zur optimalen Verwendung von Wetterderivaten zur Schädlingsbekämpfung in der Landwirtschaft untersucht. Obschon ein Chemikalienbetrieb potenziell in der Lage ist, sich gegen Umsatzeinbußen aufgrund ungünstigen Wetters abzusichern, gibt es einige Varianten. Einer der einfachsten Ansätze für ein Unternehmen, dessen Umsatz von der Anzahl kumulierter „Schädlings-Gradtage“ abhängt, besteht in einem Swap auf einer Gesamtzahl von „Schädlings-Gradtagen“. Bei einem Swap (oder Forward) zahlt das Unternehmen, wenn die Zahl der kumulierten „Schädlings-Gradtage“ größer als normal ist. Im umgekehrten Fall (unterdurchschnittliche „Schädlings-Gradtage“) erhält das Unternehmen Geld. Bei lediglich durchschnittlichen Gradtagen erhalten weder der Chemikalienhersteller noch die Gegenpartei Geld. Bei hoher Korrelation zwischen „Schädlings-Gradtagen“ und Erträgen/Erlösen wird der Swap dem Chemikalienhersteller beträchtliche Sicherheit bieten. Anwendungen in der Tourismusbranche Betreiber von Skigebieten fürchten eines besonders: einen milden, schneearmen Winter. Betreiber von Vergnügungsparks haben eher mit Verdienstausfall durch zu viele Regentage zu tun.

Nachfolgend wird am Beispiel eines Skigebietes in Telluride, Colorado, USA, demonstriert, wie Wetterderivate zur Absicherung der Einkünfte beitragen können. Dabei gibt es drei grundsätzliche Möglichkeiten:

Diese drei Varianten werden im folgenden noch näher beschrieben. Obwohl auch Kombinationen möglich sind, werden diese der Einfachheit halber aber nicht ausgeführt.

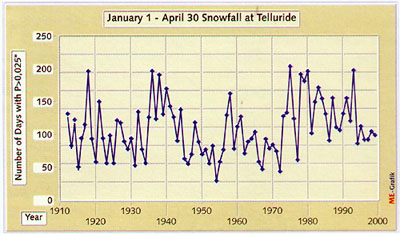

In Telluride fielen zwischen dem 1. Januar und dem 30. April über einen Zeitraum von 40 Jahren im Mittel 114 Inches Schnee, und der Schneefall variierte in dieser Periode erheblich. Im letzten Jahr fielen jedoch nur 99 Inches; während der zurückliegenden sechs Jahre lagen die Werte nahe bei 100 Inches. Diese erheblichen Schwankungen werfen daher Fragen bezüglich der Datenanalyse auf. Untersuchungen belegen, dass in Zyklen von etwa 20 Jahren Niederschlagsmengen im Westen der USA einem wiederkehrenden Muster unterliegen. Die Variabilität erstreckt sich auf extrem lange Zeiträume. Eine Schneemenge unterhalb der 75-Inch-Marke konnte zuletzt 1977 beobachtet werden. Dies zeigt, dass es lange Zeiträume mit ausgeprägt unter- wie überdurchschnittlichem Schneefall gibt. Der Mittelwert der letzen 20 Jahre lag bei 127 Inches Schnee.

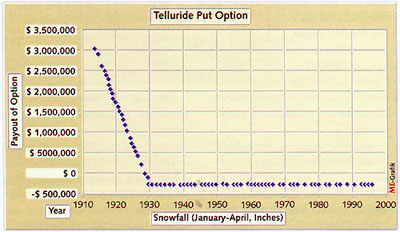

Die komplexe Auswertung dieser Daten führt zu folgendem Wetterderivat: Bei Erwerb einer Put-Option mit Strike bei 80 Inches Schneefall und einer Leistung von 100 000 US$ pro Inch Schneefall beträgt der Wert dieser Option nominal 300 000 US$. Der Wertverlauf der Option lässt sich wie folgt darstellen: Für Schneefall oberhalb von 80 Inches verliert der Käufer der Option 300 000 US$. Bei 70 Inches Schneefall erhält er 900 000 US$, bzw. 600 000 US$ vom Wert oberhalb der Prämie. Bei lediglich 60 Inches Schneefall erhält er bereits 1 600 000 US$ mehr als die Prämie. Der Preis der Option berücksichtigt, dass der Durchschnitt der gesamten 20-Jahre über dem Durchschnitt der Gesamtperiode liegt. Eine rein versicherungsmathematische Betrachtung der zurückliegenden 40 Jahre hätte eine Options-Prämie von 500 000 US$ ergeben. Mit anderen Worten, der Options-Preis hat sich durch die genaue Analyse drastisch verringert. Bei dem angegebenen Preis von 300 000 US$ würde sich eine Auszahlungsleistung (oberhalb der Prämie) von 1,4 Mio. US$ einmal alle 20 Jahre ergeben.

Eine Alternative zu der beschriebenen Struktur ist ein Swap ohne Premium, der besonders für Versorgungsunternehmen attraktiv sein kann. Bei einem Swap würde der Aussteller bei wenig Schneefall zahlen, und der Käufer zahlt, falls mehr Schnee als vereinbart fällt. Bei durchschnittlichem Schneefall („Normalität“) zahlt niemand etwas. Normalität heißt, dass der Strike im Falle von Telluride z.B. auf 105 Inches festgelegt wird und damit über dem Durchschnitt der letzten sechs Jahre liegt. Es ergeben sich dann folgende Leistungen:

Unterhalb des 105-Inch-Strike erhält der Betreiber 100 000 US$ pro Inch für das gesamte untere Niveau. Maximal beträgt die Leistung des Ausstellers 5 000 000 US$. Umgekehrt erhält der Aussteller vom Betreiber der Anlage 100 000 US$ pro Inch oberhalb des 105-Inch-Strikes. Dieses Tauschgeschäft dient dem Betreiber als Absicherung gegen Ertragsverluste, deren Finanzierung in Jahren mit gutem Schneefall ermöglicht wird.

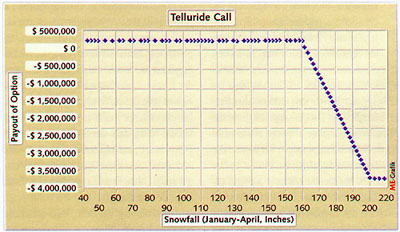

Eine dritte Variante besteht im Ausstellen einer Call-Option durch den Betreiber. Der Betreiber erhält dafür eine Voraus-Prämie. Liegt der tatsächliche Schneefall über dem bestimmten Strike, zahlt der Betreiber. Das Schreiben einer Call-Option sichert dem Betreiber also stabile Einkommensverhältnisse. Ein Unternehmen wie Aquila Energy würde in einem solchen Szenario die Option vom Betreiber kaufen. Welches Interesse würde es damit verfolgen?

Da der Betreiber über einen natürlichen Schutz verfügt (nämlich erhöhte Erträge in Jahren mit gutem Schneefall), kann er die Option zu einem Preis an Aquila Energy verkaufen, der im Rahmen ihrer Portfolio-Betrachtung Sinn macht. Bei hinreichend großem Portfolio an Wetterderivaten kann der Erwerb solcher Call-Optionen für Schneefall das Portfolio verbessern. Der Optionspreis ist gleichermaßen attraktiv für Käufer und Verkäufer.

In dem hypothetischen Fall von Telluride verkauft der Betreiber seine Call-Option an Aquila Energy mit folgenden Eckdaten:

Liegt das Schnee-Niveau unter der 160-Inch-Marke, behält der Betreiber die 250 000 US$ als Ertrag in Jahren mit schlechtem Schneefall.

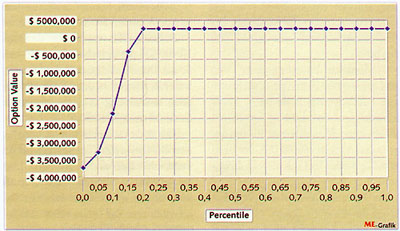

Der Charme dieser Call-Option für den Betreiber ergibt sich aus der statistischen Betrachtung (nachfolgende Abbildung) der Eintrittswahrscheinlichkeiten: In ungefähr 80 % aller Fälle verbleibt die gesamte Prämie bei ihm. In 1 % aller Fälle führt diese Option zur Zahlung von 3,75 Mio. US$ netto an den Käufer. Der Betreiber hat eine „natürliche“ Risikoabsicherung durch das Schreiben einer solchen Call-Option, da mehr Schnee immer höhere Erträge bedeutet.

Das Schreiben einer Call-Option ist auch vergleichbar mit dem Verkauf von Ski-Pässen: Der Betreiber wird immer gesicherte Erträge einer ungewissen zukünftigen Cash-Flow-Situation vorziehen. Daraus lässt sich ein weiteres derivatives Produkt entwickeln: Was wäre, wenn ein Betreiber bei schlechten Schnee-Bedingungen einen Nachlass auf Liftkarten gewähren würde? Die Bedingung wäre z.B. gesamte Schneedecke oder wöchentlicher Neuschneefall. Der Ertrag durch das Schreiben einer Option könnte dann die Werbekosten für die Aktion abdecken. Werbetechnisch bietet der Betreiber eine „Schneefall-Garantie“ an, ein Produkt, das bereits in den USA von Aquila Energy vermarktet wird. Die genannten Beispiele dienen der Veranschaulichung, lassen sich aber für jeden Einzelfall maßgeschneidert strukturieren. Während die Put-Option einer Versicherungspolice ähnelt, sind Swaps und Call-Optionen einzigartig und nur über Wetterderivate verfügbar. Ihre hohe Flexibilität ermöglicht eine Strukturierung für nahezu beliebige Perioden und Eintrittsbedingungen. Man kann auch doppelte Eintrittsbedingungen konstruieren (sogenannte „Double Trigger“), z.B. niedriger Schneefall bei gleichzeitigen niedrigen Durchschnittstemperaturen, was die Produktion von Kunstschnee unmöglich macht. Das Strukturieren von Schneefall und anderen Wetterderivaten ist nur durch die Verfügbarkeit der Daten begrenzt, im beschriebenen Beispiel die Zeitreihe des Schneefalls. Die Daten müssen zuverlässig und nachvollziehbar sein. Für ihre Auswertung ist eine Expertise erforderlich, die nur aus langjähriger Erfahrung resultiert. Dann können auch mehrjährige Verträge strukturiert werden. Weitere Anwendungsmöglichkeiten von Wetterderivaten Ein Stahlwerk benutzt Kohlenstaub zur Zusatzfeuerung eines Hochofens. Der Kohlenstaub wird dem ansonsten verwendeten Erdgas zugemischt, um die Abhängigkeit von diesem Brennstoff zu reduzieren und die Wärmeausbeute zu erhöhen. Gleichzeitig werden die Brennstoffkosten gesenkt. Ungünstiges Wetter kann diese Rechnung allerdings durchkreuzen. Kälte- und Nässeperioden können die Einspritzung des Kohlestaubs verhindern oder verringern. Der Betreiber des Werkes weiß aus Erfahrung, dass eine bestimmte Kombination von Regenfällen mit sinkenden Temperaturen zum Einfrieren seiner Kohlenstaubvorräte führt. Zudem muss er befürchten, dass die dann notwendige zusätzliche Erdgasbeschaffung nicht gelingt oder teuer wird. Ein Wetterderivat würde die erhöhten Brennstoffkosten während einer kombinierten Nässe-/Kälteperiode absichern. Das Derivat kann auch physisch strukturiert werden, d.h., die Lieferung von Erdgas statt eines finanziellen Ausgleichs vorsehen. Der Betreiber eines Golfkurses kann sich durch eine Obergrenze („Cap“) von Regentagen innerhalb einer Golfsaison absichern. Er zahlt eine Vorausprämie als Ausgleich für die Absicherung. Übersteigt die Anzahl der Regentage die vorher festgelegte Grenze („Strike“), erhält er eine Ausgleichszahlung. Sein Verdienstausfall ist daher effektiv begrenzt. Strukturiert man das Derivat als „Collar“ (einer Kombination aus Cap/Obergrenze und Floor/Untergrenze), kann auf das Premium ganz verzichtet werden. Der Kunde erhält Schutz gegen ungünstiges Wetter, gibt allerdings gleichzeitig Vorteile extrem günstiger Wetterbedingungen auf. Wetterderivate können auch die Finanzierung von Energieprojekten erleichtern, z.B. für Windkraftanlagen. Oft scheitern derartige Projekte an den ungenügenden Sicherheiten der Verzinsung des eingesetzten Kapitals, das von der Menge erzeugten Stroms abhängt. An Tagen mit zu geringer Windgeschwindigkeit kann genügend Strom in das Netz eingespeist werden. Falls die Windgeschwindigkeit garantiert werden könnte, wären auch die Erträge gesichert. Dieses Geschäft lässt sich am einfachsten finanziell strukturieren, indem bei zu geringer Windgeschwindigkeit eine Zahlung an den Betreiber der Anlage erfolgt. Am anderen Ende des Spektrums kann eine Zahlung erfolgen, falls die Anlage wegen zu hoher Windgeschwindigkeiten abgeschaltet werden muss. Oft wird behauptet, dass Wetterderivate keine Unterschiede zu einer Versicherung aufweisen. Damit soll begründet werden, dass für diese Produkte kein Markt besteht. In der Tat sind Wetterderivate eine Alternative zu Versicherungsprodukten. Im Unterschied zur Versicherung wird aber kein Schadensfall versichert und also auch kein Schadenersatz gezahlt. Es geht nicht um Schäden oder Verluste, sondern um die Differenz wetterabhängiger Variabler von vorher festgelegten Eintrittsbedingungen. Ist dieses Prinzip einmal verstanden, sind die Anwendungsmöglichkeiten grenzenlos.

Zwei große Herausforderungen bestehen bei der Strukturierung von Wetterderivaten, nämlich die Datenanalyse und die Bepreisung. Die hierfür erforderliche Expertise ist allerdings nur bei wenigen Unternehmen vorhanden. |