|

|

|

|

Antje Schirm

Dipl.-Kffr.

Antje Schirm ist Doktorandin des Graduiertenkollegs „Allokation auf

Finanz- und Gütermärkten“ der Universität Mannheim und beschäftigt

sich im Rahmen ihrer Promotion mit operativen Risiken, wie bspw.

Wetter- oder Katastrophenrisiken und insbesondere ihrem Transfer über

die Kapitalmärkte.

|

|

|

Dezember 2000 |

|

|

____________________________________________________________________

|

|

|

Wetterderivate - Finanzmarktprodukte für das Management wetterbedingter Geschäftsrisiken

|

|

I. Einleitung

In jüngster Vergangenheit hat der Handel einer Klasse von

derivativen Finanzprodukten auf den internationalen Kapitalmärkten

Gestalt angenommen, die sich von herkömmlichen Finanzderivaten in

bemerkenswerter Weise unterscheiden: Wetterderivate leiten ihren

Payoff aus der Entwicklung von Wetterparametern wie Temperatur,

Niederschlagsmenge oder Windgeschwindigkeit ab. Sie ermöglichen so

die Verbriefung von Risiken, die nicht in den Marktwertänderungen

gehandelter Assets bedingt sind, sondern aus der Unsicherheit über

das Wetter resultieren. Obwohl der Gedanke der Verbriefung von

Wetterrisiken auf den ersten Blick befremdlich erscheinen mag, hat der

Wettermarkt zum heutigen Zeitpunkt bereits eine gewisse Reife

erreicht. Dies wird neben der Gründung von Internet-Handelsplattformen wie dem deutschen Start-Up-Unternehmen

Tropos-X oder der britischen I-Wex (International Weather Exchange)

insbesondere in der Aufnahme des Börsenhandels in einer speziellen

Klasse von Wetterderivaten durch die Chicago Mercantile Exchange im

September 1999 und der Absicht der LIFFE, ihre Produktpalette

ebenfalls um Wetterderivate zu erweitern,

deutlich.[1]

Für 2001 plant die LIFFE eine Einführung von Wetterderivaten für fünf

europäische Städte, darunter Hamburg und München. Zahlreiche Industriezweige, wie bspw. die

Energie-, Versicherungs-, Tourismus-, Agrar-, Bau- oder Konsumgüterindustrie

werden infolge der Wetterabhängigkeit von Umsatz und Kostenparametern

bereits von geringen Wetterveränderungen möglicherweise sehr regelmäßig

beeinflusst. Deshalb kann ein systematisches Management der Folgen von

Wetterphänomenen entscheidend für den Erhalt oder den Ausbau der

Wettbewerbsfähigkeit verschiedenster Unternehmen sein.

Seit 1997 werden Wetterderivate als

Kapitalmarktprodukte eingesetzt, die die unerwünschten

wirtschaftlichen Folgen adverser Witterungsbedingungen abschwächen.

Hierbei kommt eine Vorreiterrolle US-amerikanischen Energieunternehmen

zu, denn die Auszahlungen von Wetterderivaten können die

wetterbedingten Schwankungen der angesprochenen Erfolgsgrößen

kompensieren. Für private und institutionelle Anleger, welche als Käufer

von Wetterrisiken auftreten, bietet der Wettermarkt ebenfalls Chancen,

da Wetterderivate einen wertvollen Beitrag zur

Portfoliodiversifikation leisten können. Im vorliegenden Beitrag soll die Konstruktion

des neuartigen Finanzprodukts Wetterderivat erläutert werden, wobei

der Konzeption möglicher Underlyings besonderes Augenmerk zukommt.

Ein Überblick über den noch jungen Wettermarkt schließt sich an.

Nachfolgend wird aufgezeigt, wie Wetterrisiken den Unternehmenserfolg

beeinflussen können und welchen Beitrag Wetterderivate zum Hedging

dieser Risiken leisten können. Abschließend werden Ansätze zur

Bewertung von Wetterderivaten vorgestellt und für die am häufigsten

eingesetzten Wetterderivate, sog. Degree-Day-Derivate, konkretisiert.

II.

Wetterderivate: Derivative Finanzinstrumente mit exotischen

Underlyings

Wetterderivate zeichnen sich gegenüber der Mehrheit der

gehandelten derivativen Instrumente dadurch aus, dass ihre Underlyings

keinerlei Verbindung zu Finanz- oder Gütermärkten aufweisen. Bei den

Underlyings von Wetterderivaten handelt es sich um Wettervariablen wie

Temperatur, Niederschlag (Regen- oder Schneehöhe), Sonnenstunden oder

Windgeschwindigkeit, wobei die Ausprägungen dieser Variablen meist in

Form eines zweckmäßig konstruierten Index notiert werden, der die

Entwicklung der relevanten Variablen über einen gegebenen Zeitraum

abbildet.[2]

Da Wettervariablen keine physischen Assets

darstellen, sind diese weder handel- noch lagerbar oder im Portfolio

replizierbar und sind insofern als vergleichsweise exotisch

einzustufen. Dennoch sind die zugrunde liegenden Größen objektiv

quantifizierbar, so dass an deren Realisierungen die Payoffs von

Derivaten geknüpft werden können.

Wetterderivate werden zwischen zwei

Kontraktparteien abgeschlossen. Diejenige Partei, die die

wetterbedingte Variabilität ihres Geschäftserfolges abzusichern

versucht, tritt als Risikoverkäufer auf. Die Gegenpartei übernimmt

das aus der Volatilität der festgelegten Wettervariablen

resultierende ökonomische Risiko und fungiert deshalb als Risikokäufer;

sie kann alternativ aber auch beabsichtigen, ein eigenes

wetterbedingtes Geschäftsrisiko zu kompensieren.

Von den zahlreichen möglichen Wettervariablen als Underlyings

kommt der Temperatur die mit Abstand größte Bedeutung zu.[3]

Dies ist in der Entstehung des Marktes für Wetterderivate begründet:

Bis zum heutigen Zeitpunkt sind die Verwender von Wetterderivaten

hauptsächlich im Energiesektor angesiedelt. Die Temperaturentwicklung

stellt einen wesentlichen Einflussfaktor für den Geschäftserfolg von

Energieproduzenten und -großabnehmern dar, da die Absatzmengen von

Energieträgern (Strom, Erdgas und Heizöl) in Abhängigkeit vom

Temperaturverlauf während einer Betrachtungsperiode variieren.[4]

Als Underlyings für temperaturabhängige Wetterderivate finden

zumeist Degree-Day-Indizes Verwendung.[5]

Degree-Day-Indizes bilden das Ausmaß ab, in dem die

Temperaturentwicklung an einer festgelegten Wetterstation über einen

gegebenen Zeitraum von einem Referenzwert von 65° Fahrenheit (18,33°

Celsius) abweicht. Degree-Day-Indizes werden für das Winterhalbjahr

vom 1. November bis zum 31. März als Heating-Degree-Day (HDD)-Indizes

und für das Sommerhalbjahr vom 1. April bis zum 31. Oktober als

Cooling-Degree-Day (CDD)-Indizes bezeichnet.

Ausgangspunkt der Berechnung des Wertes eines HDD- oder CDD-Index für eine bestimmte Periode, die als Laufzeit eines Derivats gewählt wird, stellen die HDD- oder CDD-Werte der einzelnen Tage t dar. Diese werden ausgehend von den an der Wetterstation gemessenen Tagestemperaturen Yt (Durchschnittstemperaturen als arithmetisches Mittel zwischen Tageshöchst- und Tagestiefstwert) ermittelt. Der HDD-Wert eines Tages HDDt misst die Kälte des Tages relativ zum Referenzwert von 65°F:

|

|

|

|

|

|

Analog misst der CDD-Wert eines Tages CDDt die Wärme des Tages relativ zu 65°F:

|

|

|

|

|

|

Durch Addition dieser täglichen HDD- bzw. CDD-Werte über die Laufzeit des Derivats, deren Anfang mit T1 und deren Ende mit T2 bezeichnet wird und in den meisten Fällen einen Kalendermonat oder eine Winter- oder Sommersaison umfasst, wird ein Index gebildet, dessen Höhe angibt, in welchem Ausmaß die Durchschnittstemperatur aller Tage innerhalb der Laufzeit von 65°F abweicht:

|

|

|

|

für die Wintersaison bzw. |

|

|

für die Sommersaison. |

|

Der entsprechende Degree-Day-Index nimmt somit

im Falle eines heißen Sommers und im Falle eines strengen Winters große

Werte an und kann als Underlying für ein Derivat herangezogen werden.

Die Wahl des Referenzwertes von 65°F trägt der Temperaturabhängigkeit des Energieverbrauchs Rechnung: Bei Tagestemperaturen von über 65°F erhöhen tendenziell Klimaanlagen den Stromverbrauch und in Abhängigkeit von den technologischen Gegebenheiten den Verbrauch entsprechender Primärenergieträger in der betreffenden geographischen Region. Bei geringeren Tagestemperaturen hingegen erhöhen Heizungsanlagen den Verbrauch der Energieträger Strom, Heizöl und Erdgas. Der Energieverbrauch eines Tages steigt somit bei positiven wie negativen Abweichungen von 65°F an, wie in Abb. 1 qualitativ dargestellt.[6]

|

|

|

Abb. 1 : Abhängigkeit des kumulierten Energieverbrauchs von der Tagestemperatur

|

|

|

|

|

|

Die Notation des Wertes des Degree-Day-Index als kumulierte

Größe der Degree-Day-Werte einzelner Tage resultiert aus dem

Sachverhalt, dass die Korrelation des Degree-Day-Index einer Periode

mit den abgesetzten Energiemengen annähernd perfekt ist.[7]

Im Gegensatz zu der innovativen Konstruktionsweise der

meistverwendeten Underlyings, den Degree-Day-Indizes, entsprechen die

Payoff-Charakteristika von Derivaten auf Degree-Day-Indizes wie auch

Derivate auf andere Wettervariablen den bekannten Strukturen von

Standardderivaten in Form von Optionen und Forwards[8]:

Von den Vertragsparteien wird das sog. Strike Level (in

Degree-Day-Indexpunkten oder als Wert einer anderen Wettervariablen)

vereinbart; dieses entspricht dem Basispreis bzw. Forward-Preis bei

herkömmlichen Derivaten. Der Kontraktwert wird in Form einer Tick

Size festgelegt, welche den Geldbetrag, der einem Punkt des

Degree-Day-Index oder eines alternativen von den Parteien festgelegten

Wetterindex entspricht, beziffert und so den Kontraktwert

determiniert.

Darüber hinaus kommen kombinierte Positionen wie Collars oder

Spread-Positionen zum Einsatz sowie Digitaloptionen, d.h. Optionen,

bei denen bei Fälligkeit ein fixer Betrag gezahlt wird, wenn die

Option in-the-Money ist.[9]

Nachstehend sind die Kontraktparameter von Wetterderivaten zusammengefasst.

|

|

|

Tab.

1

Kontraktparameter von

Wetterderivaten

|

|

|

|

|

III.

Märkte für Wetterderivate

Bis

zum vergangenen Sommer stellte sich der Markt für Wetterderivate als

reiner OTC-Markt dar, dominiert von den Handelsabteilungen

amerikanischer Energieunternehmen.[10]

Der US-amerikanische Wettermarkt verzeichnete seit der ersten bekannt

gewordenen Transaktion im September 1997 ein ununterbrochenes Wachstum

mit geschätzten jährlichen Wachstumsraten der Transaktionen zwischen

50% und 100%.[11]

Ursächlich für diesen deutlichen Wachstumstrend war und ist die in

den USA bereits fortgeschrittene Deregulierung der Energiemärkte,

welche den Versorgern die Möglichkeiten der Überwälzung von

wetterbedingten Veränderungen von Erfolgsgrößen auf den Kunden

beschneidet. Der resultierende Hedging-Bedarf belebt die Nachfrage

nach geeigneten Finanzinstrumenten. Darüber hinaus erfolgte 1997 eine

generelle Sensibilisierung der Industrie für Wetterrisiken in Folge

der negativen Effekte des Wetterphänomens „El Nińo“ auf den

Geschäftserfolg zahlreicher Unternehmen verschiedenster Branchen.[12]

Eine vergleichbare Entwicklung dürfte in naher Zukunft auch für

Europa erwartet werden, da die in Skandinavien bereits erfolgte und in

Mitteleuropa fortschreitende Liberalisierung der Märkte

Energieunternehmen zu einem effizienten Wetterrisikomanagement zwingt.

Trotz

seines bemerkenswerten Wachstums leidet der OTC-Markt noch heute unter

mangelnder Preistransparenz und an Marktunvollständigkeit, d.h. die

Marktteilnehmer können nicht alle gewünschten Zahlungsströme aus

den zur Verfügung stehenden Wetterderivaten generieren. Diese

Probleme bedingen eine starke Bewertungsunsicherheit, welche sich in

extrem hohen Bid-/Ask-Spreads niederschlägt und sich negativ auf die

Abschlussbereitschaft potentieller Marktteilnehmer auswirkt.[13]

Es

zeichnet sich jedoch eine zunehmende Institutionalisierung des

Wettermarktes ab, die die Voraussetzungen zur Reduzierung dieser

Unsicherheiten schafft: Im September 1999 nahm die Chicago Mercantile

Exchange den Handel in den vorgestellten Degree-Day-Derivaten auf,

wobei die Produktpalette Optionen und Futures auf Degree-Day-Indizes

an zehn ausgewählten US-amerikanischen Wetterstationen mit

einmonatiger Laufzeit umfasst.[14]

Für 2001 plant die LIFFE eine Einführung vergleichbarer Derivate für

fünf europäische Städte.[15]

Dieser Handel standardisierter Degree-Day-Kontrakte durch die Terminbörsen,

wie auch die Einrichtung der OTC-Internet-Handelsplattformen I-Wex und

Tropos-X, ermöglicht erstmals einen Einblick in die Bewertung der

Transaktionen durch die Marktteilnehmer, was zu einem Abbau der

festgestellten Bewertungsunsicherheit beitragen dürfte. Auch wird

durch die monatliche Fälligkeit der börsengehandelten Kontrakte

sowie die geringe Tick Size der CME-Kontrakte von 100 US-$ je

Degree-Day-Indexpunkt die Menge der realisierbaren Zahlungsströme aus

Wetterderivaten vergrößert, was zur Vervollständigung des

Wettermarktes beiträgt.

|

|

IV.

Einsatzgebiete für Wetterderivate

Ihren Hauptanwendungsbereich finden Wetterderivate bis dato im

Risikomanagement von Energieunternehmen. Auch für andere Branchen wie

Landwirtschaft oder Tourismus stellen Wetterderivate jedoch zunehmend

ein interessantes Risikomanagement-Tool dar. Wetterderivate ermöglichen

eine Absicherung gegenüber spezifischen Geschäftsrisiken[16],

die durch den Einsatz von Finanz- oder Warenterminkontrakten nicht

erreicht werden kann: Wetterrisiken als Volatilität von den

Unternehmenserfolg beeinflussenden Wettervariablen wirken sich bei

Unternehmen zahlreicher Branchen direkt auf Absatz- und

Einstandsmengen aus. Absatz- und Einstandspreise werden durch

Wettervariablen lediglich indirekt beeinflusst. Erfolgt eine Korrektur

des Preises, so ist dies als Reaktion auf ein ggf. wetterbedingtes Überangebot

oder eine Übernachfrage zu verstehen. Wetterrisiken stellen somit

Mengenrisiken dar, wohingegen die durch die Volatilität der Preise

bedingten Risiken Marktrisiken darstellen.[17]

|

|

|

Abb. 2 : Wetterrisiken als Mengenrisiken in Absatz und Beschaffung

|

|

|

|

|

|

Zur Quantifizierung dieser wetterbedingten Mengenrisiken bieten

sich die Verfahren der Regressionsanalyse an: Das Exposure des

betrachteten Unternehmens gegenüber spezifischen Wettervariablen kann

durch eine Regression von Absatz- bzw. Beschaffungsmengen auf die für

deren Volatilität mutmaßlich ursächlichen Wettervariablen anhand

historischer Mengengrößen und Wetterdaten beschrieben werden.[18]

Mit Wetterderivaten stehen Instrumente zum

Hedging dieses Mengenrisikos zur Verfügung, was sich anhand einer

typischen Problemstellung des Energiesektors zeigen lässt:

Energieversorger sehen sich in milden Wintern der Gefahr starker

Umsatzrückgänge gegenüber, da die von Konsumenten zu Heizzwecken

nachgefragten Energiemengen mit steigenden Temperaturen zurückgehen.

In kühlen Sommern droht in Folge der sinkenden Energienachfrage zu Kühlzwecken

dieselbe Gefahr. Eine globale Abbildung dieses Effekts leistet das

Degree-Day-Konzept. So kann man erwarten, dass der Umsatz von

Energieunternehmen positiv mit dem Wert des am Standort des

Unternehmens ermittelten Degree-Day-Index korreliert ist.

Die Eliminierung dieses Wetterrisikos ist durch den Einsatz von Wetterderivaten mit dem entsprechenden Degree-Day-Index als Underlying möglich. Der Payoff der Derivate wirkt, wie in Abb. 3 gezeigt, der Gefahr temperaturbedingter Umsatzrückgänge entgegen. Das betrachtete Unternehmen kann somit die Position des Risikoverkäufers einnehmen und gezielt Revenue Hedges mit Wetterderivaten implementieren:

|

|

|

Abb. 3: Beispiel: Revenue Hedges mit Degree-Day-Derivaten für

Energieversorger

|

|

|

|

|

|

Im

vorliegenden Beispiel ermöglicht der Kauf einer Put-Option mit einem

von den Vertragsparteien festgelegten Strike Level K eine

Absicherung der Umsatzerlöse gegen niedrige Realisationen des

Degree-Day-Index. Alternativ zielt das Eingehen einer Short-Position

in einem Degree-Day-Forward auf eine Stabilisierung des Erlösprofils

ab. Eine Short-Position in einem Degree-Day-Collar erscheint besonders

attraktiv, da dieser im Gegensatz zur Option keine Anfangsauszahlung

erfordert, gleichzeitig das Erlösprofil stabilisiert und das

Unternehmen dennoch an geringen Abweichungen des Degree-Day-Index vom

Strike Level in beiden Richtungen partizipiert.

Marktpreisrisiken,

die im angeführten Beispiel aus der Volatilität der Energiepreise

resultieren, können hingegen mit Warenterminkontrakten wie

Energiederivaten, deren Auszahlung vom aktuellen Marktpreis des

Underlyings abhängt, abgesichert werden. Da in der Realität Mengen-

und Marktpreisrisiken zusammenwirken und die Zusammenhänge i.d.R.

nicht linear sind, erscheint für Unternehmen, die ein entsprechendes

Exposure gegenüber der Realisation spezifischer Wettervariablen

aufweisen, die Kombination von Wetterderivaten und Warentermingeschäften

erforderlich.

Dass der Einsatz von Wetterderivaten im Portfoliomanagement nicht nur von theoretischem Interesse ist, zeigt die Begebung eines „Weather Bond“ durch die Tochter Koch Energy Trading des US-Konzerns Koch Industries.[19] Dieser Bond ist in Form einer Asset-Backed-Transaktion konstruiert. Die Rückzahlung zweier unterschiedlich gerateter Tranchen nach dreijähriger Laufzeit hängt von der Performance eines Portefeuilles aus 28 Wetterderivaten ab. Investoren wird also die Möglichkeit gegeben, Wetterrisiken gezielt in ihr Portefeuille aufzunehmen. |

|

|

V.

Die Bewertung von Wetterderivaten

|

|

1.

Besonderheiten der Underlyings

Unternehmen

oder Investoren, die Wetterderivate im Risiko- oder

Portfoliomanagement einsetzen, haben ein Interesse daran, den fairen

Wert der Transaktionen zu kennen. Dies macht den Einsatz von Modellen

notwendig, die eine Bewertung von Wetterderivaten ermöglichen. Bis

dato sind ausschließlich Ansätze zur Bewertung von

Degree-Day-Derivaten veröffentlicht worden, was in der

vergleichsweise großen Bedeutung dieser Derivate begründet ist.

Nachfolgend soll ein Überblick über die existierenden Bewertungsansätze

gegeben werden, wobei die grundlegenden Ansatzpunkte zur Lösung des

Bewertungsproblems für Degree-Day-Derivate herausgegriffen werden.

Die Bewertung von Wetterderivaten im allgemeinen und von

Degree-Day-Derivaten im besonderen gestaltet sich als komplexe

Fragestellung, da das Black/Scholes-Modell in seiner Grundversion zur

Lösung der Bewertungsprobleme nicht herangezogen werden kann, Hierfür

lassen sich zwei Ursachen identifizieren:

Die nun folgenden Ansatzpunkte zur Lösung des Bewertungsproblems beziehen sich stets auf Degree-Day-Derivate. Aus Abb. 4 werden die Konstruktionsmerkmale, welche in Bewertungsmodelle für Degree-Day-Derivate Eingang finden müssen, ersichtlich:

|

|

|

Abb. 4: Bewertungsmodelle für Degree-Day-Derivate

|

|

|

|

|

2. Bewertungsansätze für

Wetterderivate

a)

Die Index Value Simulation Method

Der

Wert eines Degree-Day-Derivats hängt vom Wert des Degree-Day-Index am

Ausübungszeitpunkt ab, da der Indexwert den Payoff des Derivats

bestimmt. Der Degree-Day-Indexwert ist jedoch mit Unsicherheit

behaftet, der Payoff des Derivats deshalb eine stochastische Größe.

Für die Bestimmung des Wertes des Degree-Day-Derivats bei

Vertragsabschluss muss somit diese Unsicherheit explizit berücksichtigt

werden. Für die Modellierung der Stochastik des Degree-Day-Index

bieten sich grundsätzlich zwei Vorgehensweisen an: die Index Value

Simulation Method und die Daily Simulation Method.

Die Index Value Simulation Method (IVSM)

leistet

eine direkte Modellierung des Wertes des Degree-Day-Index bei Fälligkeit

des Derivats. Der Stochastik des Indexwertes wird dadurch Rechnung

getragen, dass geeignete Annahmen hinsichtlich der

Wahrscheinlichkeitsverteilung möglicher Realisationen des

Degree-Day-Indexwertes formuliert werden. Ferner ist im Rahmen der

IVSM eine No-Arbitrage-Bewertung (siehe Abb.

4

) möglich, deren Umsetzbarkeit durch folgende Annahmen

sichergestellt wird:

Gegeben die Wahrscheinlichkeitsverteilung der Indexwerte Q(HDD/CDD(T1,T2)), bzw. deren Dichte Q'(HDD/CDD(T1,T2)) in einer risikoneutralen Welt im Ausübungszeitpunkt T2, kann der Erwartungswert des Payoff eines beliebigen Derivats auf den Degree-Day-Index ermittelt werden:

|

|

|

|

|

|

Der faire Wert des Degree-Day-Derivats in

t

wird durch Diskontierung dieses erwarteten Payoffs ermittelt. Den adäquaten

Diskontfaktor stellt der risikofreie Zins rf dar, da

annahmegemäß risikoneutrale Investoren auf einem arbitragefreien

Markt keinerlei Vergütung für die Übernahme des in der Volatilität

des Degree-Day-Index begründeten Risikos in Form einer oberhalb des

risikofreien Zinssatzes liegenden Rendite verlangen.

Dieses allgemeine Konzept kann nun für

verschiedene Verteilungsannahmen, welche die empirisch ermittelte

Verteilung des Degree-Day-Indexwertes abbilden, spezifisch für jede

Derivatlaufzeit konkretisiert werden: Beispielhaft wird für die

Realisationen des Degree-Day-Index bei Fälligkeit Q(HDD/CDD(T1,T2))

eine Normalverteilungsannahme getroffen, also Q(HDD/CDD(T1,T2))

~ N(m,s).[22]

An dieser Stelle ist einzuwenden, dass die

modelltheoretische Zulässigkeit negativer Werte des Degree-Day-Index

in Kauf genommen wird, was, da Degree-Day-Indizes keine negativen

Werte annehmen können, konzeptionell problematisch ist. Für Perioden

mit hohen Degree-Day-Indexwerten (d.h. mit langen Derivatlaufzeiten

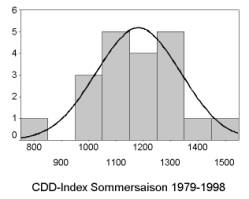

oder stark von 65°F abweichenden Temperaturen), wie in Abb.

5

beispielhaft dargestellt, erscheint der resultierende Fehler

jedoch gering und die Normalverteilung geeignet, die Stochastik des

Indexwertes approximativ wiederzugeben.

|

|

|

Abb. 5: Beispiel: Histogramm historischer CDD-Indexwerte (Mai-September, New York)

|

|

|

|

|

|

Unter der getroffenen Normalverteilungsannahme kann nun eine allgemeine Bewertungsformel für Degree-Day-Derivate der Form

|

|

|

|

|

|

aufgestellt werden. Die besondere Attraktivität dieses Ansatzes

besteht darin, dass es im Falle normalverteilter Indexwerte möglich

ist, eine analytische Lösung für das Bewertungsproblem abzuleiten.

So kann beispielhaft der Wert eines Call auf den Degree-Day-Index mit

dem Strike Level (Basispreis) K, welcher bei Fälligkeit max(HDD/CDD(T1,T2)

– K,0) zurückzahlt, angegeben werden als |

|

|

|

|

|

m und s bezeichnen Erwartungswert und Standardabweichung des Degree-Day-Indexwertes für die Laufzeit des Call, F den Wert der Standardnormalverteilung und f deren Dichte. Die Herleitung dieser geschlossenen Bewertungsformel für Calls,

ebenso wie die hier nicht wiedergegebene Bewertungsformel für Puts,

stellt ein optionspreistheoretisches Standardproblem dar, welches in

der Literatur bereits gelöst wurde.[23]

Ferner kann der Forward-Preis, definiert als dasjenige Strike Level,

bei dem der Wert der Transaktion bei Vertragsabschluss gleich null

ist, durch Replikation des Forward durch jeweils einen Put und einen

Call sowie Ausnützen der Put-Call-Parität ermittelt werden.[24]

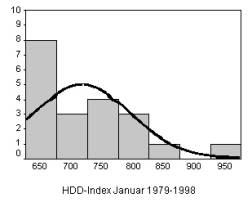

Im Gegensatz zu den obigen Ausführungen steht der Fall kurzer Derivatlaufzeiten mit entsprechend geringen Erwartungswerten des Degree-Day-Index. In diesem Fall erscheint eine Normalverteilung nicht geeignet, die Stochastik des Indexwertes abzubilden, wie beispielhaft aus Abb. 6 deutlich wird.

|

|

|

Abb. 6: Beispiel: Histogramm historischer HDD-Indexwerte (Januar, New York)

|

|

|

|

|

|

Hier kann die modelltheoretische Zulässigkeit negativer

Indexwerte zu signifikanten Verzerrungen in den errechneten Optionsprämien

führen. In diesen Fällen erscheinen andere Verteilungstypen wie

bspw. die Lognormalverteilung oder eine am Wert null gestutzte

Normalverteilung geeigneter, die Stochastik des Degree-Day-Index zu

modellieren. Für den ersten Fall ist ebenfalls die analytische Lösbarkeit

gegeben, die Bewertungsformel für einen Degree-Day-Call entspricht

formal derjenigen von Black/Scholes.[25]

Die Praktikabilität dieses Verfahrens unter

Einbindung der IVSM ist, obwohl die analytische Lösbarkeit die

Attraktivität des vorgeschlagenen Ansatzes erhöht, unter zweierlei

Gesichtspunkten fragwürdig:

b) Die Daily Simulation Method Angesichts der genannten Schwierigkeiten, die

die IVSM mit sich bringt, ist oftmals der Daily Simulation Method (DSM)

der Vorzug zu geben. Diese leistet ebenfalls eine Modellierung des

Degree-Day-Indexwertes bei Fälligkeit des Derivats, jedoch über den

Umweg, dass die Quelle der Unsicherheit die stochastische Entwicklung

der Tagestemperatur über die Laufzeit des Degree-Day-Derivats

darstellt und insofern Ansatzpunkt der Modellierung ist. Der Wert des

Degree-Day-Index wird erst in einem zweiten Schritt ermittelt: Die

Entwicklung der Tagestemperatur kann in Form eines stochastischen

Prozesses modelliert werden, wobei die Schrittweite zwischen den

einzelnen Realisationen einen Tag beträgt.

Die Formulierung eines stochastischen

Prozesses, welcher die Temperaturentwicklung im Zeitablauf

widerspiegelt, gestaltet sich jedoch als wesentlich komplexere Aufgabe

als die Beschreibung der Dynamik von Aktienkursen, wie sie bspw. in

Form eines geometrischen Wiener Prozesses im Black/Scholes-Modell

erfolgt:

|

|

|

Abb. 7 : Autokorrelationsfunktion für die Tagestemperatur in New York

|

|

|

|

|

|

|

|

Abb. 8 : Volatilität der Tagestemperaturen innerhalb eines Jahres in New York

|

|

|

|

|

|

|

|

Der Prozess der Tagestemperatur Ein stochastischer Prozess, der diesen Anforderungen gerecht wird, wurde von Cao/Wei ausgearbeitet:[26] Cao/Wei nehmen an, dass der Erwärmungstrend in Form eines linearen Trends sowie die Saisonfigur, d.h. ein langfristig gültiges Durchschnittsniveau für jeden der 365 Tage eines Jahres, festgestellt werden können. Die Saisonfigur, nachstehend mit St bezeichnet, kann für jedes Datum als arithmetisches Mittel der Tagestemperaturen desselben Datums der Vorjahre ermittelt werden, wobei eine Länge der Temperaturzeitreihe von 20 Jahren als geeignet angesehen wird. Der lineare Trend, welcher mit Lt bezeichnet sei, gibt wieder, in welchem Ausmaß die Temperatur eines bestimmten Tages von diesem historischen Durchschnitt abweicht.[27] Diese beiden Parameter bestimmen die Grundtendenz der Temperaturdynamik und sind deterministische Größen. Der Trend wird von einer irregulär schwankenden Komponente, dem Residuum Ut, überlagert. Die Tagestemperatur Yt kann durch Addition dieser drei Parameter beschrieben werden:

|

|

|

|

|

|

Das

Residuum Ut als

stochastische Größe wird durch einen autoregressiven Prozess

erzeugt:

|

|

|

|

|

|

Der

die Gestalt des Prozesses charakterisierende Parameter ist der

Autokorrelationskoeffizient ri.

Er ermöglicht die Berücksichtigung der Abhängigkeit der

Tagestemperatur eines Tages t

von der Tagestemperatur der vorausgegangenen Tage, deren Abstand zum

betrachteten Tag durch einen Lag der Länge i

beziffert wird. Die optimale Lag-Länge k

wird von den Autoren mit k=3

festgelegt, d.h. eine realitätsgetreue Abbildung der

Temperaturentwicklung gelingt optimal bei einer Abhängigkeit der

Residuen von den Residuen der vorausgegangenen drei Tage, wobei der

Autokorrelationskoeffizient Werte nahe eins annimmt.[28]

Die

Zufallsvariable et

~ N(0,1) stellt als White

Noise die Quelle der Stochastik der Temperaturdynamik dar.

erfolgen,

welche die durch die Zufallsvariable et

ausgelösten irregulären Schwankungen verstärkt. |

|

|

Bewertung im Gleichgewichtsmodell Die

Bewertung beliebiger Degree-Day-Derivate erfolgt auch im Rahmen der

DSM durch Diskontieren des Erwartungswertes. An dieser Stelle ergibt

sich ein substantieller Unterschied zur IVSM: Der Erwartungswert des

Degree-Day-Index wird unter Zugrundelegung der Verteilung der

Eintrittswahrscheinlichkeiten erzeugt, welche die reale Entwicklung

der Temperaturdynamik abbilden, also unter P(HDD/CDD(T1,T2)).

Eine ex-ante-Korrektur um die Risikoaversion der Investoren wie im

zuvor dargestellten No-Arbitrage-Modell erfolgt nicht, weshalb keine

Risikoneutralitätsannahme getroffen wird. Die Formulierung eines

Modells als No-Arbitrage-Ansatz, welches sich der DSM bedient, kann in

der Tat nicht gelingen: Am Markt vergütet wird das der Stochastik des

Degree-Day-Index inhärente Risiko. Aus den Preisen gehandelter

Kontrakte kann somit lediglich die Bewertung dieses gehandelten

Risikos durch die Marktteilnehmer ermittelt werden. Da ein ex-post

ermittelter Wert des Degree-Day-Index als kumulierte Größe eine

Identifikation der ursprünglichen Temperaturentwicklung, die den

Indexwert generiert hat, nicht zulässt, kann eine auf die Stochastik

der Tagestemperatur bezogene Risikobewertung durch die Marktteilnehmer

nicht sinnvoll definiert und somit auch nicht ex ante aus dem

Bewertungsansatz eliminiert werden.

Eine

Bewertung von Degee-Day-Derivaten kann im Rahmen der DSM also nur präferenzabhängig

erfolgen: Es kann grundsätzlich davon ausgegangen werden, dass die

Investoren eine Kompensation für die Übernahme des in der Volatilität

des Degree-Day-Index begründeten Risikos, welches sich auf die

Volatilität der Rendite von Degree-Day-Derivaten auswirkt, verlangen

und deshalb die erwarteten Renditen von Degree-Day-Derivaten Risikoprämien

umfassen.

Für

die Bestimmung der erwarteten Rendite E(ri)

eines Degree-Day-Derivats, welche dem adäquaten Diskontfaktor für

den erwarteten Payoff von Degree-Day-Derivaten entspricht, kann ein Gleichgewichtsmodell (siehe Abb.

4

), wie bspw. das CAPM oder seine Erweiterungen, zur Anwendung

kommen. So wird in Verbindung mit dem vorgestellten autoregressiven

Prozess ein Modell zur Ableitung eines risikoadjustierten

Diskontfaktors vorgeschlagen, welches sich in den Rahmen eines

mehrperiodigen Consumption Based CAPM (CCAPM) einfügt[30]:

In diesem Ansatz wird explizit eine Abhängigkeit der

realwirtschaftlichen Entwicklung einer Volkswirtschaft von der

Temperaturentwicklung zugelassen, was in Folge der festgestellten

Wetterabhängigkeit betrieblicher Erfolgsgrößen zahlreicher Branchen

eine plausible Annahme darstellt. Dies bedeutet, dass die Rendite des

Marktportfolios mit der Rendite von Degree-Day-Derivaten korrelieren

kann. Bei Existenz dieser Abhängigkeit kann das den

Degree-Day-Derivaten innewohnende Risiko in eine idiosynkratische und

eine systematische Komponente aufgespalten werden, wovon letztere

durch die Korrelation zwischen der Rendite des Marktportfolios und der

Rendite des betrachteten Degree-Day-Derivats determiniert wird. Die Höhe

der Risikoprämie, welche am gleichgewichtigen Markt für die Übernahme

des Wetterrisikos in Form einer vom risikofreien Zins abweichenden

erwarteten Rendite vergütet wird, wird allein durch das systematische

Risiko bestimmt.[31] Unter

Verwendung des im Rahmen eines Gleichgewichtsmodells ermittelten

Erwartungswertes seiner Rendite berechnet sich der Wert eines

Degree-Day-Derivats in t mit

Bei der DSM wird der erwartete Payoff des Derivats zum Ausübungszeitpunkt T2 durch die beschriebene Simulation einer großen Zahl an Temperaturpfaden und den dazugehörigen Derivat-Payoffs generiert. |

|

c) Modellvergleich

Es

bleibt festzuhalten, dass im Rahmen der DSM die Modellierung der

Temperaturdynamik wesentlich exakter erfolgen kann als bei der IVSM

und, da saisonale Schwankungen in den Temperaturprozess integriert

werden können, nur eine einzige Spezifikation der Parameter dieses

Prozesses vonnöten ist. Darüber

hinaus sind die Voraussetzungen für die Implementierbarkeit der

Gleichgewichtsbewertung in einer Hinsicht schwächer als die

Voraussetzungen für die Möglichkeit einer No-Arbitrage-Bewertung:

Die Existenz beobachtbarer Preise anderer Wertpapiere ist nicht

erforderlich, da Preise nicht Inputgröße des Modells sind, sondern

modellendogen aus geeigneten Annahmen (wie bspw. der Gültigkeit des

CAPM) abgeleitet werden. Die Anwendbarkeit dieser Modellkonzeption

wird durch die aktuellen Probleme des Wettermarktes, d.h. seine

Unvollständigkeit sowie die nicht auszuschließende Existenz von

Arbitragemöglichkeiten, nicht behindert.

Als Preis für die Vorzüge der Gleichgewichtsbewertung unter Einbindung der DSM sind jedoch zahlreiche Parameter zu schätzen. Auch können bei der DSM geschlossene Lösungen für die Derivatpreise i.d.R. nicht ermittelt werden.

|

|

VI.

Zusammenfassung

In

den vorausgegangenen Ausführungen wurde das neuartige

Kapitalmarktprodukt Wetterderivat vorgestellt und seine Einsatzmöglichkeiten

in Risiko- und Portfoliomanagement aufgezeigt, wobei eine Einbeziehung

von Wetterrisiken in Anlegerportefeuilles unter

Diversifikationsgesichtspunkten als ökonomisch sinnvoll erachtet

werden darf. Nennenswerte Herausforderungen bietet die Bewertung von

Wetterderivaten: Es wurden zwei unterschiedliche Ansätze zur Lösung

des Bewertungsproblems speziell für Degree-Day-Derivate erläutert

und im Hinblick auf ihre Zweckmäßigkeit angesichts bestehender

faktischer Probleme des Wettermarktes untersucht. Die Index Value

Simulation Method besitzt den Vorteil, dass geschlossene Lösungen für

Derivatpreise prinzipiell ermittelbar sind, jedoch stellt sie in der

vorgestellten Version eines No-Arbitrage-Modells hohe Anforderungen an

den Entwicklungsstand des Wettermarktes. Diesen Nachteil beseitigt die

in ein Gleichgewichtsmodell eingebettete, exaktere Daily Simulation

Method, da die Preise gehandelter Derivate keine Inputgrößen des

Modells darstellen.

Für

die zukünftige Entwicklung des Wettermarkte lassen sich zwei

Tendenzen identifizieren: Am Wettermarkt zeichnet sich eine zunehmende

Standardisierung und Institutionalisierung ab. Mit der an der CME

bereits erfolgten und durch die LIFFE geplanten Aufnahme des Börsenhandels

in Degree-Day-Derivaten u. a. für München und Hamburg kommt diesem

Derivattyp die Funktion eines liquiden Standard-Wetterkontraktes zu,

was dem Markt für Degree-Day-Derivate über seine Bedeutung für das

Risikomanagement von Energieunternehmen hinaus eine hohe Attraktivität

für das Management auch deutscher Anlegerportefeuilles verleiht.

Die

Tatsache, dass der Wettermarkt bereits das Interesse von Unternehmen

verschiedener Branchen jenseits des Energiesektors geweckt hat, löst

einen der Standardisierung entgegenlaufenden Trend aus. Da in anderen

Branchen der Geschäftserfolg von unterschiedlichen Wettervariablen

abhängt, ist mit einem Anstieg der Abschlüsse maßgeschneiderter

Transaktionen auf Wettervariablen zu rechnen, welche im Gegensatz zu

Degree-Day-Indizes nicht aus der Temperatur abgeleitet werden.

[1] Vgl. http://www.cme.com/weather/, http://www.i-wex.com und http://www.tropos-x.com. [2] Vgl. für einige Beispiele für Wetterindizes Ellithorpe/Putnam, in: The New Power Markets, Risk Books, 1999, S. 171. [3] Vgl. Choe/Smithson, Risk 9/1999, S. 94f. [4]

Vgl. für einige Beispiele Ellithorpe/Putnam, a.a.O. (Fn. 2

), S.

178 und Clemmons/Kaminsky/Hrgovic, in: Geman (Hrsg.), Insurance

and Weather Derivatives, 1999, S. 180. [5] Vgl. zur folgenden Berechnung http://www.cme.com/weather/weather.html. [6]

Vgl.

Arditti u.a., Weather Risk Special Report (Hrsg. von Risk und

Energy & Power Risk Management), 1999, S. 11f. sowie

Ellithorpe/Putnam, a.a.O. (Fn. 2

), S. 179. [7]

Vgl. Cao/Wei,

Pricing Weather Derivative: an Equilibrium Approach, Working

Paper, Queen’s University, Kingston (Canada) 1999, S. 2. [8] Vgl. Ellithorpe/Putnam, a.a.O. (Fn. 2 ), S. 170. Für die graphische Darstellung ausgewählter Derivatpayoffs sei auf Abb. 3verwiesen. [9]

Vgl. Choe/Smithson,

a.a.O. (Fn. 3

), S. 94. [10]

Vgl. Choe/Smithson,

a.a.O. (Fn. 3

), S. 95. [11] Vgl. Ellithorpe/Putnam, a.a.O. (Fn. 2 ), S. 166. [12] Vgl. Rettberg, Handelsblatt v. 22. 4. 1999, S. 43. [13] Vgl. Geman, in: Geman (Hrsg.), Insurance and Weather Derivatives, 1999, S. 201. [14] Vgl. für die Kontraktspezifikationen http://www.cme.com/weather/degreedayspec.html. [15] Vgl. für die voraussichtlichen Kontraktspezifikationen http://213.219.22.254/i-wex/exchanges/LIFFEcontractspec.asp. [16] Vgl. zur Einordnung von Wetterrisiken als Geschäftsrisiken (operative Risiken) Becker/Hörter, Österreichisches Bank-Archiv 9/1998, S. 694. [17] Vgl. zur Einordnung von Wetterrisiken als Mengenrisiken Williams, Weather Risk Special Report (hrsg. von Risk und Energy & Power Risk Management), 1999, S. 5. [18]

Vgl. Ellithorpe/Putnam,

a.a.O. (Fn. 2

), S.

177. [20] Für den Beweis sei auf Hull, Options, Futures and other Derivatives, 1997, S. 288-291, S. 296 verwiesen. [21]

Intuitiv kann die Transformation von P(·) nach Q(·)

als Umgewichtung der Eintrittswahrscheinlichkeiten zugunsten der Fälle

interpretiert werden, in denen der Payoff des Derivats gering ist.

Dies hat zur Folge, daß der Payoff des Degree-Day-Derivats auf

der Basis einer „pessimistischeren“

Wahrscheinlichkeitsverteilung errechnet wird und so geringer als

am realen Markt ausfällt. Vgl. für die formale Darstellung Neftci, An Introduction to the

Mathematics of Financial Derivatives, 1996, S. 273-290. [22]

Vgl. McIntyre,

Energy & Power Risk Management 7/1999, S. 26f. [23] Die Konzeption des vorgestellten Modells entspricht einem Ansatz zur Bewertung von Aktienoptionen, der bereits von Bachelier 1900 aufgestellt wurde (Bachelier, in: Cootner, The Random Character of Stock Market Prices, 1964, S. 17-78). Eine Darstellung der Ableitung der Bewertungsformeln für Optionen in der in der modernen Optionspreistheorie üblichen Notation gibt Smith, Journal of Financial Economics, 1976, S. 48. [24] Vgl. McIntyre, a.a.O. (Fn. 22 ), S. 27. [25] Vgl. zur Ableitung der Bewertungsformel für Calls im Rahmen des Black/Scholes-Modells aus einem Erwartungswertansatz Cox/Ross, Journal of Financial Economics, 1976, S. 153f. und mit weiteren Erläuterungen Neftci, a.a.O. (Fn. 21 ), S. 305-318. [26]

Vgl. Cao/Wei,

a.a.O. (Fn. 7

), S. 9. [27]

Vgl. für die

Berechnung eines „adjusted mean“, welcher beide

Trendkomponenten umfaßt, Cao/Wei, , a.a.O. (Fn. 7

), S. 9f. [28]

Vgl. Cao/Wei,

a.a.O. (Fn. 7

), S. 17. [29]

Vgl. Cao/Wei,

a.a.O. (Fn. 7

), S. 18-21 für die Implementierung des Modells. [30]

Vgl. Cao/Wei, a.a.O. (Fn. 7

), S. 5f., 10f. Vgl. für grundlegende Erläuterungen und für

die Erweiterung des Ansatzes auf ein CCAPM Huang/Litzenberger,

Foundations for Financial Economics, 1988, S. 179-206. [31]

Vgl. für eine

allgemeine Darstellung des Risiko-Rendite-Zusammenhangs im CCAPM

Huang/Litzenberger, a.a.O. (Fn. 30

), S. 205f. |

|